Методические рекомендации Методические рекомендации по организации возмещения расходов, связанных с подвижным и разъездным характером работ в строительстве

Одобрены Союзом инженеров-сметчиков

(постановление Правления

от 20.12.2007 № 9-1/ПС).

Согласованы с

Департаментом трудовых

отношений и государственной гражданской

службы Минздравсоцразвития России

(письмо от 04.02.2008 № 17-17-5).

Методические рекомендации

по организации возмещения расходов,

связанных с подвижным и разъездным

характером работ в строительстве

Москва

2008

В предлагаемых рекомендациях приведены: нормативная база подвижного и разъездного характера работ в строительстве; порядок учета дополнительных затрат, связанных с применением подвижного и разъездного характера работ, порядок учета дней нахождения работников на объектах, где предусмотрено возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер. В приложении даны официальные документы, регламентирующие отдельные вопросы, связанные с подвижным и разъездным характером работ в строительстве.

Рекомендации предназначены для специалистов по ценообразованию, труду и заработной плате, бухгалтерии и кадровых служб строительных организаций.

Одобрены Союзом инженеров-сметчиков (постановление Правления от 20.12.2007 № 9-1/ПС).

Согласованы с Департаментом трудовых отношений и государственной гражданской службы Минздравсоцразвития России (письмо от 04.02.2008 № 17-17-5).

Руководителям

строительных компаний,

предприятий и организаций -

членам АСР

Организациям и предприятиям

строительного комплекса

Ассоциация Строителей России сообщает о разработке и выпуске Методических рекомендаций по организации возмещения расходов, связанных с подвижным и разъездным характером работ в строительстве.

В рекомендациях приведена нормативная база и порядок учета дополнительных затрат, связанных с подвижным и разъездным характером работ в строительстве. Рекомендован порядок учета дней нахождения работников на объектах, где предусмотрено возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, приведены практические примеры. В приложениях приведены официальные документы, регламентирующие отдельные вопросы по возмещению расходов при подвижном и разъездном характере работ в строительстве.

Рекомендации предназначены для специалистов по ценообразованию, труду и заработной плате, бухгалтерии и кадровых служб.

Замечания и предложения, возникающие при

использовании этих рекомендаций, направляйте в Департамент ценообразования и

экспертно-аналитической работы Ассоциации Строителей России (

Департамент трудовых отношений и государственной гражданской службы Министерства здравоохранения и социального развития Российской Федерации рассмотрел Методические рекомендации по организации возмещения расходов, связанных с подвижным и разъездным характером работ в строительстве, подготовленные Союзом, и сообщает, что данные рекомендации не противоречат действующему законодательству.

|

Межрегиональная общественная организация «Союз инженеров-сметчиков» создана в октябре 2004 года для содействия деятельности специалистов по вопросам ценообразования и сметного нормирования в строительстве, преставления их интересов в государственных, общественных и региональных структурах, а также в международных организациях. За это время Союз прошел путь своего организационного и структурного становления и к настоящему времени стал авторитетной общественной организацией, которая вносит весомый вклад в развитие отрасли. Руководящий орган общее собрание членов Союза. Текущее руководство осуществляет Правление Союза. Президент Союза - П.В. Горячкин, вице-президент - С.А. Варзарь. Союз инженеров-сметчиков представлен в 60 регионах России. Союз успешно взаимодействует с крупными российскими общественными организациями и разработчиками профессионального программного обеспечения. Разрабатывает, распространяет и внедряет сметные нормативы на применение в строительстве новых технологий и материалов, осуществляет постоянный мониторинг цен на строительство жилья во всех регионах Российской Федерации. В условиях перехода строительной отрасли на саморегулирование Союз заботится о постоянном повышении профессионального уровня инженеров-сметчиков. Введена аттестация сметных школ и курсов, проводится сертификация специалистов-сметчиков. Союз инженеров-сметчиков дает консультации и разъяснения по применению сметных норм и расценок, издает справочную литературу, методические рекомендации и периодику газеты и журналы по вопросам ценообразования и сметного нормирования в строительстве. Специалисты члены Союза регулярно выступают на страницах отраслевых и центральных изданий. В Союз могут вступать специалисты предприятий, учреждений и организаций, связанных с разработкой, согласованием, утверждением и экспертизой сметной документации или разработкой сметных нормативов. Членами Союза также могут быть и юридические лица, заинтересованные в совместной реализации уставных задач. Члены Союза имеют скидки на приобретение специальной литературы и периодические сметные издания. Кроме повышения квалификации, обучения сметному делу, Союз занимается трудоустройством инженеров-сметчиков. Многие члены Союза нашли достойную работу или дополнительный заработок. Членство в Союзе стало важным и почетным для всех специалистов сметного дела. Правление Союза инженеров-сметчиков: 109012, г. Москва, ул. Варварка, дом 14, корпус «Д», офис 114 тел./факс: (495) 698-11-89, тел. (495) 698-48-51, 698-48-45 E - mail : soyuzsm @mail .ru , Интернет-сайт http :// www . kccs . ru |

Содержание

|

1. Общие положения 2. Порядок и виды возмещаемых расходов при подвижном характере работ 3. Порядок и виды возмещаемых расходов при разъездном характере работы 4. Структура дополнительных затрат, связанных с подвижным и разъездным характером работ Приложение 1 Порядок учета и выплаты суточных за подвижной характер работы Порядок учета и выплаты суточных за разъездной характер работ Пример заполнения табеля-расчета на выплату суточных за подвижной характер работы Приложение 2 Приложение 3 Приложение 4 Приложение 5 Приложение 6 Приложение 7 Приложение 8 Приложение 9

|

1. Общие положения

1.1. Федеральный закон Российской Федерации от 30.06.2006 № 90-ФЗ дополнил Трудовой кодекс Российской Федерации статьей 168.1 «Возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами экспедиционного характера». Указанная статья регламентирует порядок возмещения расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также с работой в полевых условиях, работами экспедиционного характера.

1.2. Нормы и порядок возмещения расходов при подвижном и разъездном характере работ ранее регулировались постановлением Госкомтруда СССР и Секретариата ВЦСПС от 01.06.1989 № 169/10-87, постановлением Минтруда России от 29.06.94 № 51.

1.3. Подвижной характер работ в строительстве предусматривает частую передислокацию организации (перемещение работников) или их оторванность от постоянного места жительства.

1.4. Разъездной характер работ в строительстве предусматривает выполнение работ на объектах, расположенных на значительном расстоянии от места размещения организации, в связи с чем работники осуществляют поездки в нерабочее время от места нахождения работодателя (пункта сбора) до места работы на объекте и обратно.

1.5. Настоящие Методические рекомендации разработаны для оказания помощи строительным организациям в организации учета дней нахождения работников на объектах, где применяется разъездной или подвижной характер работ и возмещения расходов, связанных со служебным поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер.

1.6. В связи с особым характером работ, связанным с частой передислокацией организации (перемещением работников) или оторванностью от постоянного места жительства, а также в связи с поездками в нерабочее время от места нахождения работодателя (пункта сбора) до места работы на объекте и обратно рекомендуется кроме расходов, предусмотренных статьей 168.1 Трудового кодекса Российской Федерации, устанавливать работникам при формировании систем оплаты труда надбавки за подвижной или разъездной характер работы.

1.7. Применение подвижного или разъездного характера при строительстве конкретного объекта с установленными для работников обязательными гарантиями и компенсациями, предусмотренными статьей 168.1 Трудового кодекса Российской Федерации, и надбавками за подвижной и разъездной характер должно обосновываться технико-экономическими расчетами, проектом организации строительства или проектом производства работ и применяться к исполнению по взаимному согласию сторон договора подряда, что является основой для включения в договорные цены и сметы на строительство всех дополнительных затрат.

1.8. Расходы, предусмотренные статьей 168.1 Трудового кодекса Российской Федерации, возмещаются работникам, состоящим в списочном составе:

а) строительных организаций, осуществляющих строительство, реконструкцию, техническое перевооружение и капитальный ремонт:

- железнодорожных линий;

- магистральных трубопроводов;

- автомобильных дорог;

- кабельных, радиорелейных и воздушных линий связи;

- воздушных и кабельных линий электропередачи;

- магистральных распределительных и внутрихозяйственных каналов;

- предприятий лесного хозяйства, лесовозных дорог для этих предприятий;

- объектов и сооружений, необходимых для обустройства нефтяных и газовых месторождений в отдаленных и необжитых районах;

- тоннелей, мостов, сооружений морского и речного транспорта, аэропортов и аэродромов;

- объектов сельского и водного хозяйства, водоснабжения и газоснабжения, хранения и переработки сельскохозяйственной продукции, жилых домов, объектов культурно-бытового назначения и других объектов, возводимых в сельских населенных пунктах, городах районного подчинения, рабочих поселках и поселках городского типа;

б) передвижных строительных организаций.

1.9. Для обеспечения учета дней нахождения работников на объектах, где предусмотрено возмещение расходов согласно статье 168.1 Трудового кодекса Российской Федерации, рекомендуется устанавливать следующий порядок такого учета ( приложение 1).

1.10. Настоящие Методические рекомендации разработаны в соответствии с Трудовым кодексом Российской Федерации в редакции Федерального закона Российской Федерации от 30.06.2006 № 90-ФЗ («О внесении изменений в Трудовой кодекс Российской Федерации, признании не действующими на территории Российской Федерации некоторых нормативных правовых актов СССР и утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации»).

При их разработке использованы нормы ранее действовавших постановления Госкомтруда СССР и Секретариата ВЦСПС от 01.06.89 № 169/10-87 и постановления Минтруда России от 29.06.94 № 51 «О нормах и порядке возмещения расходов при направлении работников предприятий, организаций и учреждений для выполнения монтажных, наладочных, строительных работ на курсы повышения квалификации, а также за подвижной и разъездной характер работы, за производство работ вахтовым методом и полевых работ, за постоянную работу в пути на территории Российской Федерации» в части, не противоречащей Трудовому кодексу Российской Федерации.

1.11. Вопросы, связанные с применением мобильных методов производства работ (разъездной и подвижной характер) и не оговоренные в настоящих Методических рекомендациях, решаются в соответствии с действующим законодательством Российской Федерации.

2. Порядок и виды возмещаемых расходов при подвижном характере работ

2.1. Работникам при подвижном характере работ в обязательном порядке возмещаются следующие расходы:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

2.2. Размеры и порядок возмещения расходов, связанных с подвижным характером работ, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

2.3. Суточные за подвижной характер работы рекомендуется исчислять в следующих процентах к месячным тарифным ставкам (должностным окладам):

а) в районах Крайнего Севера и в приравненных к ним местностях, а также в Хабаровском и Приморском краях и в Амурской области - 40 процентов,

б) в других районах Российской Федерации - 30 процентов, но не более размера суточных, выплачиваемых при командировках работникам данной организации.

2.4. В случае, если работники заняты на работах с применением подвижного характера работ не менее 15 календарных дней в месяц, то им при формировании системы оплаты труда в организации рекомендуется устанавливать надбавки за подвижной характер работ. Рекомендуемый размер надбавки - до 20 процентов месячной тарифной ставки (должностного оклада). Конкретный размер надбавки утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном статьей 372 Трудового кодекса Российской Федерации (в редакции Федерального закона от 30.06.2006 № 90-ФЗ ).

2.5. При перемещении работников в составе строительной организации в другую местность и возмещении им расходов в связи с переездом рекомендуется руководствоваться нормами постановления Правительства Российской Федерации от 02.04.2003 № 187 «О размерах возмещения организациями, финансируемыми за счет средств федерального бюджета, расходов работникам в связи с их переездом на работу в другую местность» и постановления Совета Министров СССР от 15.07.1981 № 677 «О гарантиях и компенсациях при переезде на работу в другую местность». Конкретный размер возмещаемых расходов согласовывается с заказчиком и утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном статьей 372 Трудового кодекса Российской Федерации (в редакции Федерального закона от 30.06.2006 № 90-ФЗ).

3. Порядок и виды возмещаемых расходов при разъездном характере работы

3.1. Работникам при разъездном характере работ в обязательном порядке возмещаются следующие расходы:

- суточные;

- по проезду (если они имеют место);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Пример .

Строительная организация строит жилой дом в сельской местности на расстоянии

3.2. Размеры и порядок возмещения расходов, связанных с разъездным характером работ, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

3.3. В случаях, когда поездки в нерабочее время от места нахождения работодателя (пункта сбора) до места выполнения работы на объекте и обратно за день составляют не менее трех часов, суточные за разъездной характер работы рекомендуется устанавливать в размере до 20 процентов месячной тарифной ставки (оклада) без учета коэффициентов и доплат, но не более 50 процентов нормы суточных, выплачиваемых при командировках работникам данной организации, а не менее двух часов - до 15 процентов месячной тарифной ставки (оклада) без учета коэффициентов и доплат, но не более 40 процентов нормы суточных, выплачиваемых при командировках работникам данной организации.

Конкретный размер возмещаемых расходов согласовывается с заказчиком и утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном ст. 372 Трудового кодекса Российской Федерации (в редакции Федерального закона от 30.06.2006 № 90-ФЗ ).

3.4. Если работники находятся в разъездах не все рабочие дни месяца, то выплата суточных производится пропорционально фактическому количеству дней поездок к месту работы (производства работ) и обратно.

3.5. В случае, если работники заняты на работах с применением разъездного характера работ не менее 15 календарных дней в месяц, то им при формировании системы оплаты труда в организации рекомендуется устанавливать надбавки за разъездной характер работ. Рекомендуемый размер надбавки - до 10 процентов месячной тарифной ставки (должностного оклада). Конкретный размер надбавки утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации в порядке, установленном статьей 372 Трудового кодекса Российской Федерации (в редакции Федерального закона от 30.06.2006 № 90-ФЗ).

3.6. Работникам, получающим надбавку за разъездной характер работы, надбавка за подвижной характер работы не устанавливается.

4. Структура дополнительных затрат, связанных с подвижным и разъездным характером работ

4.1. Целесообразность организации ведения работ с применением подвижного и разъездного характера определяется заказчиком и проектной организацией на основании технико-экономических расчетов при разработке проекта организации строительства или проекта производства работ.

Дополнительные затраты, связанные с применением подвижного или разъездного характера работ, определяются на основании данных проекта организации строительства или проекта производства работ сметным расчетом для конкретной стройки, утверждаются в составе проектно-сметной документации и включаются в договорную цену на строительство.

4.2. К затратам, связанным с применением подвижного характера работ относятся:

4.2.1. Расходы, предусмотренные ст. 168.1 Трудового кодекса Российской Федерации:

- по проезду;

- по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

4.2.2. Затраты по выплате работникам надбавок за подвижной характер работ.

Эти затраты определяются отдельным расчетом и включаются в сметной документации в фонд заработной платы рабочих соответствующих объектов или видов работ с последующим начислением накладных расходов и сметной прибыли.

4.3. К затратам, связанным с применением разъездного характера работ относятся:

4.3.1. Расходы, предусмотренные статьей 168.1 Трудового кодекса Российской Федерации:

- суточные;

- по проезду работников от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно;

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

4.3.2. Затраты по выплате работникам надбавок за разъездной характер работ.

Эти затраты определяются отдельным расчетом и включаются в сметной документации в фонд заработной платы рабочих соответствующих объектов или видов работ с последующим начислением накладных расходов и сметной прибыли.

4.4. Доставка работников на объекты осуществляется экономически целесообразными видами транспорта (согласовывается с заказчиком) или работники могут следовать к месту работы и обратно самостоятельно.

4.5. Размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

4.6. В случае, когда генподрядная организация не определена, проектная организация при расчете дополнительных затрат, связанных с применением подвижного и разъездного характера работ, может использовать размеры и порядок возмещения этих расходов, установленные Федеральным отраслевым соглашением по строительству и промышленности строительных материалов Российской Федерации на 2008-2010 годы.

4.7 Структура дополнительных затрат, связанных с применением подвижного и разъездного характера работ приведена в таблице 1.

Таблица 1

|

№ |

Наименование статей затрат |

Характер работ |

|

|

Подвижной |

Разъездной |

||

|

1. |

Глава 9 «Прочие работы и затраты» |

Расходы по проезду работников |

Расходы по проезду работников |

|

2. |

Расходы по найму жилого помещения |

|

|

|

3. |

Затраты по выплате работникам суточных |

Затраты по выплате работникам суточных |

|

|

4. |

Иные расходы , произведенные работниками с разрешения или ведома работодателя |

Иные расходы , произведенные работниками с разрешения или ведома работодателя |

|

|

5. |

Расходы , включаемые в фонд заработной платы в составе прямых затрат |

Затраты по выплате работникам надбавок за подвижной характер работ |

Затраты по выплате работникам надбавок за разъездной характер работ |

Приложение 1

Порядок учета и выплаты суточных за подвижной характер работы

Учет календарных дней пребывания рабочих на работах, имеющих подвижной характер, ведется по табелю-расчету ( форма 1), а руководителей, специалистов и других служащих - по табелю-расчету ( форма 2).

Суточные за каждый календарный день пребывания работника на работах, имеющих подвижной характер, исчисляются в следующем порядке:

- для работников, оплачиваемых по окладам: месячный должностной оклад делится на количество календарных дней в расчетном месяце, полученный результат умножается на рекомендуемый в п. 2.3 Методических рекомендаций размер суточных.

Суточные за месяц исчисляются путем умножения суточных за подвижной характер работы за каждый календарный день на количество календарных дней пребывания работника на объекте.

Пример 1

Главный специалист сметного отдела в течение июня

В этом случае суточные за подвижной характер работ за каждый календарный день составят :

18000/30 × 0,3 = 180 руб .

Сумма суточных за 8 дней составит : 180 руб . × 8 = 1440 руб .

- для рабочих, которым установлены часовые тарифные ставки, месячная тарифная ставка определяется путем умножения часовой тарифной ставки на среднемесячное количество рабочих часов в соответствующем году. Дальнейший расчет производится в том же порядке, что и у работников, оплачиваемых по месячным окладам.

Пример 2

Рабочий 3- го разряда в июне

Суточные за подвижной характер работ определяются в следующем порядке :

(62,5×165,5 / 30)×0,3 = 103,44 руб. Сумма суточных за 15 дней составит: 103,44 руб.×15 = 1551,6 руб.

- для рабочих, которым установлены дневные тарифные ставки: дневная тарифная ставка умножается на среднемесячное количество рабочих дней соответствующего года и делится на количество календарных дней в расчетном месяце. Полученная сумма умножается на соответствующий процент суточных за подвижной характер работы. Суточные за месяц исчисляются путем умножения суточных за подвижной характер работы за каждый календарный день на количество календарных дней пребывания рабочего на объекте.

Пример 3

Рабочий 4- го разряда , которому установлена дневная тарифная ставка 300 руб ., в августе

Суточные за подвижной характер работ при 40- часовой рабочей неделе определяются в следующем порядке :

(300 руб . × 20,75 / 31) × 0,4 = 80,32 руб . Сумма суточных за 15 дней составит : 80,32 руб . × 15 = 1204,8 руб .

Порядок учета и выплаты суточных за разъездной характер работ

Учет ежедневных поездок в нерабочее время от места нахождения работодателя (пункта сбора) и обратно ведется отдельным табелем:

- для рабочих - по бригадам на бланке табеля-расчета ( форма 3);

- для руководителей, специалистов и других служащих - на бланке табеля-расчета ( форма 4).

По истечении месяца начальник участка (производитель работ, а при его отсутствии - мастер) представляет в бухгалтерию строительной организации табель-расчет, служащий основанием для начисления суточных.

Бухгалтерия на основании табеля-расчета дней выездов работников на отдаленные стройки исчисляет суммы причитающихся суточных и после утверждения их руководителем строительной организации или его заместителем выплачивает суточные.

- При определении размера суточных для рабочих, которым установлены часовые тарифные ставки, необходимо часовую тарифную ставку присвоенного рабочему разряда умножить на среднемесячное количество рабочих часов в зависимости от установленной продолжительности рабочей недели, затем полученный результат делится на количество рабочих дней по графику в расчетном месяце и умножается на рекомендуемый в п. 3.3. Методических рекомендаций размер суточных. Полученный результат умножается на фактическое количество дней разъездов, это и будет сумма суточных.

Пример 4

Рабочий 4- го разряда в июле

Размер суточных за разъездной характер работ по данному объекту строительства установлен в размере 18 процентов . Количество рабочих дней по графику в расчетном месяце - 22, часовая тарифная ставка - 87,5 руб . Локальным нормативным актом суточные при командировке работников в данной организации установлены в размере 300 руб .

Величина дневного размера суточных за разъездной характер работ :

(87,5 руб . × 165,5): 22 × 0,18 = 118,5 руб .

Суточные за 17 дней разъездов : 118,5 руб . × 17 = 2014,5 руб .

- При определении размера суточных за проезд в нерабочее время на объект строительства и обратно руководителей, специалистов и других служащих следует месячный должностной оклад работника разделить на количество рабочих дней по графику в расчетном месяце и умножить на рекомендуемый в п. 3.3. Методических рекомендаций размер суточных. Сумма суточных за расчетный месяц исчисляется путем умножения размера суточных на фактическое количество дней разъездов.

Пример 5

Главный специалист производственного отдела в течение февраля

Суточные за разъездной характер работ составят :

15000/19 × 0,12 = 94,74 руб .

Суточные за 8 дней разъездов : 94,74 руб . × 8 = 757,9 руб .

- В тех случаях, когда для отдельных групп рабочих установлены дневные тарифные ставки, их месячная тарифная ставка определяется путем умножения дневной тарифной ставки на среднемесячное количество рабочих дней в соответствующем году.

Суточные за разъездной характер работ для

рабочих, которым установлены дневные тарифные ставки, в

Сумма суточных за расчетный месяц исчисляются путем умножения размера суточных на фактическое количество дней разъездов.

Пример 6

Рабочий 4- го разряда , которому установлена дневная тарифная ставка 291,2 руб ., в марте

Определяем размер суточных :

291,2 руб . × 20,75/21 × 0,12 = 34,53 руб .

Сумма суточных за 18 дней разъездов составит :

34,53 руб . × 18 = 621,5 руб .

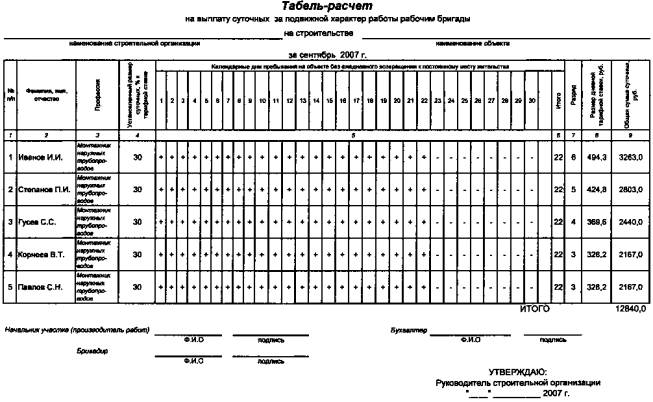

Пример заполнения табеля-расчета на выплату суточных за подвижной характер работы

а ) для рабочих :

Строительная организация осуществляет работы по укладке стальных трубопроводов на отдаленных объектах одного заказчика . По согласованию с ним в сметную стоимость строительства этих объектов включены затраты на выплату суточных за подвижной характер работ в размере 30 процентов .

В подрядной организации часовые тарифные ставки монтажников наружных трубопроводов при 40- часовой рабочей неделе установлены в следующих размерах :

|

Разряд |

Часовая тарифная ставка , руб . |

|

3 |

59,5 |

|

4 |

67 |

|

5 |

77 |

|

6 |

89,6 |

Локальным нормативным актом суточные при командировках установлены в размере 300 руб .

Бригада монтажников наружных трубопроводов 22 дня в сентябре

Расчетная дневная ставка рабочего :

- 3- го разряда : 59,5 руб . × 165,5/30 = 328,24 руб .

- 4- го разряда : 67 руб . × 165,5/30 = 369,6 руб .

- 5- го разряда : 77 руб . × 165,5/30 = 424,8 руб .

- 6- го разряда : 89,6 руб . × 165,5/30 = 494,3 руб .

Суточные за подвижной характер работы :

- рабочему 3- го разряда : 328,24 руб . × 0,3 = 98,5 руб .

- рабочему 4- го разряда : 369,6 руб . × 0,3 = 110,9 руб .

- рабочему 5- го разряда : 424,8 руб . × 0,3 = 127,4 руб .

- рабочему 6- го разряда : 494,3 руб . × 0,3 = 148,3 руб .

Сумма суточных за 22 дня составит :

- рабочему 3- го разряда : 98,5 руб . × 22 = 2167 руб .

- рабочему 4- го разряда : 110,9 руб . × 22 = 2440 руб .

- рабочему 5- го разряда : 127,4 руб . × 22 = 2803 руб .

- рабочему 6- го разряда : 148,3 руб . × 22 = 3263 руб .

Количество календарных дней пребывания бригады рабочих на объекте без ежедневного возвращения к постоянному месту жительства и расчеты на выплату суточных за подвижной характер работ сводятся в Табель - расчет ( форма 1 ).

б ) для руководителей , специалистов и других служащих :

Месячные должностные оклады руководителей , специалистов и других служащих этой же строительной организации установлены в следующих размерах :

Производитель работ 22000 руб .

Мастер 18000 руб .

Главный специалист 20000 руб .

Ведущий специалист 15000 руб .

Суточные за подвижной характер работы на этих объектах строительства предусмотрены в размере 30 процентов должностного оклада . Руководители и специалисты в сентябре

Суточные за подвижной характер работы составят :

- Производителю работ : 22000 / 30 × 0,3 = 220 руб .

- Мастеру : 18000 / 30 × 0,3 = 180 руб .

- Главному специалисту : 20000 / 30 × 0,3 = 200 руб .

- Ведущему специалисту : 15000 / 30 × 0,3 = 150 руб .

Сумма суточных за 20 дней составит :

- Производителю работ : 220 руб . × 20 = 4400 руб .

- Мастеру : 180 руб . × 20 = 3600 руб .

- Главному специалисту : 200 руб . × 20 = 4000 руб .

- Ведущему специалисту : 150 руб . × 20 = 3000 руб .

Количество календарных дней пребывания руководителей и специалистов на объекте без ежедневного возвращения к постоянному месту жительства и расчеты на выплату суточных за подвижной характер работ сводятся в Табель - расчет ( форма 2 ).

Форма 1

Форма 2

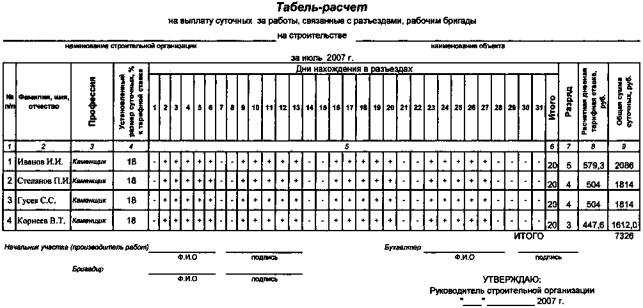

Пример заполнения табеля-расчета на выплату суточных за разъездной характер

а ) для рабочих :

По согласованию между заказчиком и подрядчиком в сметную стоимость строительства объекта включены затраты по выплате суточных за разъездной характер работы в размере 18 процентов тарифной ставки ( должностного оклада ). Время проезда в нерабочее время от места нахождения работодателя ( пункта сбора ) до места работы на объекте и обратно за день составляет 4 часа .

Часовые тарифные ставки рабочих строительной организации при 40- часовой рабочей неделе установлены в следующих размерах :

|

Разряд |

Часовая тарифная ставка , руб . |

|

3 |

59,5 |

|

4 |

67 |

|

5 |

77 |

Размер суточных при командировках - 500 руб .

В июле

Расчетная дневная ставка рабочего :

- 3- го разряда : 59,5 руб . × 165,5/22 = 447,6 руб .

- 4- го разряда : 67 руб . × 165,5/22 = 504 руб .

- 5- го разряда : 77 руб . × 165,5/22 = 579,3 руб .

Суточные за разъездной характер работ составят :

- рабочему 3- го разряда : 447,6 руб . × 0,18 = 80,6 руб .

- рабочему 4- го разряда : 504 руб . × 0,18 = 90,7 руб .

- рабочему 5- го разряда : 579,3 руб . × 0,18 = 104,3 руб .

Суточные за 20 дней разъездов составят :

- рабочему 3- го разряда : 80,6 руб . × 20 =1612 руб .

- рабочему 4- го разряда : 90,7 руб . × 20 = 1814 руб .

- рабочему 5- го разряда : 104,3 руб . × 20 = 2086 руб .

Количество дней нахождения в разъездах и расчеты на выплату суточных сводятся в Табель - расчет ( форма 3 ).

б ) для руководителей , специалистов и других служащих :

Месячные должностные оклады руководителей , специалистов и других служащих этой же строительной организации установлены в следующих размерах :

Производитель работ 22000 руб .

Мастер 18000 руб .

Главный специалист 20000 руб .

Ведущий специалист 15000 руб .

Локальным нормативным актом строительной организации суточные за разъездной характер работы по данному объекту строительства установлены в размере 18 процентов должностного оклада за каждый день поездок от места нахождения работодателя ( пункта сбора ) к месту производства работ и обратно . Время проезда до места работы и обратно - 4 часа . Суточные при командировках - 500 руб .

В июле

Суточные за разъезды составят :

- Производителю работ : 22000 / 22 × 0,18 = 180 руб .

- Мастеру : 18000 / 22 × 0,18 = 147,3 руб .

- Главному специалисту : 20000 / 22 × 0,18 = 163,6 руб .

- Ведущему специалисту : 15000 / 22 × 0,18 = 122,7 руб .

Суточные за 20 дней разъездов составят :

- Производителю работ : 180 руб . × 20 = 3600 руб .

- Мастеру : 147,3 руб . × 20 = 2946 руб .

- Главному специалисту : 163,6 руб . × 20 = 3272 руб .

- Ведущему специалисту : 122,7 руб . × 20 = 2454 руб .

Количество дней нахождения в разъездах и расчеты на выплату суточных сводятся в Табель - расчет ( форма 4 ).

Форма 3

Форма 4

Приложение 2

Трудовой кодекс Российской

Федерации

(извлечение )

Глава 24.

ГАРАНТИИ ПРИ НАПРАВЛЕНИИ РАБОТНИКОВ В СЛУЖЕБНЫЕ КОМАНДИРОВКИ, ДРУГИЕ СЛУЖЕБНЫЕ ПОЕЗДКИ

И ПЕРЕЕЗДЕ НА РАБОТУ В ДРУГУЮ МЕСТНОСТЬ

(в ред. Федерального закона от 30.06.2006 № 90-ФЗ)

Статья 166. Понятие служебной командировки

Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Служебные поездки работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, служебными командировками не признаются.

Особенности направления работников в служебные командировки устанавливаются в порядке, определяемом Правительством Российской Федерации (часть вторая введена Федеральным законом от 30.06.2006№ 90-ФЗ).

Статья 168. Возмещение расходов , связанных со служебной командировкой

В случае направления в служебную командировку работодатель обязан возмещать работнику:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом (в ред. Федеральных законов от 22.08.2004 № 122-ФЗ, от 30.06.2006 № 90-ФЗ).

Статья 168.1. Возмещение расходов , связанных со служебными поездками работников , постоянная работа которых осуществляется в пути или имеет разъездной характер , а также с работой в полевых условиях , работами экспедиционного характера ( введена Федеральным законом от 30.06.2006 № 90- ФЗ )

Работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, работодатель возмещает связанные со служебными поездками:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками работников, указанных в части первой настоящей статьи, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

Приложение 3

Государственный комитет СССР по труду и социальным вопросам и Секретариат Всесоюзного Центрального Совета Профессиональных Союзов

ПОСТАНОВЛЕНИЕ

от 1 июня

Об утверждении положения о выплате

надбавок, связанных с подвижным и

разъездным характером

работ в строительстве

( извлечение )

В соответствии с постановлением Совета

Министров СССР от 17 марта

1. Утвердить Положение о выплате надбавок, связанных с подвижным и разъездным характером работ в строительстве, согласно приложению № 1 и ввести его в действие с 1 октября 1989 года.

2. В объединениях, на предприятиях и в организациях, где соответствующими решениями Совета Министров СССР или Госкомтруда СССР и Секретариата ВЦСПС была установлена выплата надбавок, связанных с подвижным и разъездным характером работ, выплату их в дальнейшем производить в соответствии с Положением, утвержденным настоящим постановлением.

Приложение № 1

к постановлению Госкомтруда СССР

и Секретариата ВЦСПС от 1 июня 1989 г.

№ 169/10-87

ПОЛОЖЕНИЕ

о выплате надбавок, связанных с

подвижным и разъездным характером работ в строительстве

Общие положения

1. Надбавка за подвижной характер работ устанавливается работникам в целях компенсации повышенных расходов, связанных с частой передислокацией организации (перемещением работников) или оторванностью от постоянного места жительства.

2. Надбавка за разъездной характер работ устанавливается работникам, выполняющим работы на объектах, расположенных на значительном расстоянии от места размещения организации, в связи с поездками в нерабочее время от места нахождения организации (сборного пункта) до места работы на объекте и обратно.

3. Целесообразность организации ведения работ с применением подвижного или разъездного характера определяется заказчиком и проектной организацией на основании технико-экономических расчетов при разработке проектов организации строительства и других проектно-технологических документов.

Дополнительные затраты организации, связанные с применением подвижного и разъездного характера работ, включаются предприятиями-заказчиками и проектными организациями в сметы при определении договорной цены на строительство, расширение, реконструкцию, техническое перевооружение и капитальный ремонт предприятий, зданий и сооружений или их очередей.

4. Надбавка за подвижной характер работ выплачивается всем работникам, а надбавка за разъездной характер работ - только рабочим и линейным специалистам, состоящим в списочном составе:

а) строительно-монтажных, ремонтно-строительных управлений, передвижных механизированных колонн, постоянно действующих строительных поездов и других приравненных к ним организаций, осуществляющих строительство, расширение, реконструкцию, техническое перевооружение и капитальный ремонт (включая здания и сооружения, затраты на возведение которых предусмотрены в соответствующих сметах):

- железнодорожных линий;

- магистральных трубопроводов;

- автомобильных дорог;

- кабельных, радиорелейных и воздушных линий связи (союзных, республиканских, внутриобластных);

- воздушных и кабельных линий электропередачи;

- магистральных распределительных и внутрихозяйственных каналов (в том числе осушительных, оросительных и обводнительных);

- предприятий лесной промышленности и лесного хозяйства, лесовозных дорог для этих предприятий;

- объектов и сооружений, необходимых для обустройства нефтяных и газовых месторождений в отдаленных и необжитых районах (по перечню месторождений, утверждаемому Миннефтегазстроем СССР по согласованию с Миннефтепромом СССР и Мингазпромом СССР);

- тоннелей, мостов, сооружений морского и речного транспорта, аэропортов и аэродромов;

- объектов сельского и водного хозяйства, водоснабжения и газоснабжения, хранения и переработки сельскохозяйственной продукции, обслуживания сельскохозяйственных предприятий и организаций, жилых домов, объектов культурно-бытового назначения и других объектов, связанных с обслуживанием сельского населения, возводимых в сельской местности, в районных центрах, рабочих поселках и поселках городского типа;

б) передвижных механизированных участков сельских строительных комбинатов;

5. Для обеспечения строгого учета дней нахождения работников на объектах, где предусмотрена выплата надбавок, а также дней нахождения в пути от места расположения организации (сборного пункта) до места работы на объекте и обратно трест (вышестоящая организация) устанавливает порядок такого учета.

6. Надбавки не облагаются налогами и не учитываются при исчислении среднего заработка.

Порядок и размер выплаты надбавки за подвижной характер работ

7. Надбавка за подвижной характер работ выплачивается:

а) работникам, перемещенным (переведенным) в составе строительной организации (ее подразделения) в другую местность, - до трех лет. Конкретный срок выплаты надбавки устанавливается руководителем строительной организации по согласованию с трестом (вышестоящей организацией), исходя из договорной цены на объекты строительства (средств, предусмотренных в сметах на строительство объектов);

б) работникам указанным в подпункте «а» настоящего пункта, проживающим в одном месте более установленного срока, и другим работникам - за календарные дни пребывания на отдаленных объектах строительства в связи с выполнением работ на этих объектах, когда по условиям сообщения и характеру выполняемой работы они не имеют возможности ежедневно возвращаться к месту постоянного жительства, и за фактические дни нахождения в пути от места нахождения организации (сборного пункта) к месту работы и обратно. За дни нахождения в пути выплачивается также дневная тарифная ставка, оклад (без учета коэффициентов и доплат) из расчета за семичасовой рабочий день. Дни нахождения в пути к месту работы и обратно в норму рабочего времени не включаются.

12. Надбавка за подвижной характер работ исчисляется в следующих процентах к тарифным ставкам, должностным окладам (без учета коэффициентов и доплат):

а) в районах Крайнего Севера и в приравненных к ним местностях, а также в Хабаровском и Приморском краях и в Амурской области - 40 процентов;

б) в других районах страны - 30 процентов.

Порядок и размер выплаты надбавки за разъездной характер работ

13. В случаях, когда поездки в нерабочее время от места нахождения строительной организации или сборного пункта до места работы на объекте и обратно за день составляют не менее трех часов, надбавка за разъездной характер работ устанавливается в размере до 20 процентов месячной тарифной ставки (оклада), а не менее двух часов - до 15 процентов месячной тарифной ставки (оклада) без учета коэффициентов и доплат.

Конкретный размер надбавки утверждается руководителем треста (вышестоящей организации) по согласованию с профсоюзным комитетом.

14. Если работники находятся в разъездах не все рабочие дни месяца, то выплата надбавки производится пропорционально фактическому количеству дней поездок к месту работы (производства работ) и обратно.

Работникам, получающим надбавку за разъездной характер работ, надбавка за подвижной характер работ не выплачивается.

Приложение 4

МИНИСТЕРСТВО ТРУДА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 29 июня

О

нормах и порядке возмещения расходов

при направлении работников предприятий,

организаций и учреждений для выполнения

монтажных, наладочных, строительных работ,

на курсы повышения квалификации,

а также за подвижной и разъездной характер

работы, за производство работ вахтовым

методом и полевых работ, за постоянную работу

в пути на территорииРоссийской Федерации

( в ред .

Постановления

Минтруда

РФ

от

15.06.95

№ 31) ( с

изм .,

внесенными

решением

Верховного

Суда

РФ от

22.04.2002 № ГКПИ 2002-405)

( извлечение )

Министерство труда Российской Федерации по согласованию с Министерством финансов Российской Федерации постановляет:

1. Установить нормы и порядок возмещения расходов при направлении работников предприятий, организаций и учреждений для выполнения монтажных, наладочных, строительных работ, на курсы повышения квалификации, а также за подвижной и разъездной характер работы, за производство работ вахтовым методом и полевых работ, за постоянную работу в пути согласно Приложению.

3. Ввести настоящее Постановление в

действие с 1 марта

Министр труда Российской Федерации Г. МЕЛИКЬЯН

Приложение

к Постановлению Министерства

труда Российской Федерации

от 29 июня

Нормы и порядок возмещения расходов при направлении работников предприятий , организаций и учреждений для выполнения монтажных , наладочных , строительных работ , на курсы повышения квалификации , а также за подвижной и разъездной характер работы , за производство работ вахтовым методом и полевых работ , за постоянную работу в пути на территории Российской Федерации

( в ред . Постановления Минтруда РФ от 15.06.95 № 31) ( с изм ., внесенными решением Верховного Суда РФ от 22.04.2002 № ГКПИ 2002-405)

1. Рабочим, специалистам и руководителям, направленным для выполнения монтажных, наладочных и строительных работ, выплачивается за каждый календарный день пребывания на месте производства работ надбавка к заработной плате взамен суточных в размере 50 процентов тарифной ставки, должностного оклада, но не свыше размера установленной нормы суточных при командировках на территории Российской Федерации. За время нахождения в пути этим работникам выплачиваются суточные в размере установленной нормы суточных при командировках на территории Российской Федерации. Указанным работникам жилое помещение предоставляется бесплатно.

(в ред. Постановления Минтруда РФ от 15.06.95 № 31 )

2. Надбавка за подвижной характер работы начисляется в процентах к тарифной ставке, должностному окладу без учета коэффициентов и доплат: в районах Крайнего Севера и в приравненных к ним местностях, а также в Хабаровском, Приморском краях и в Амурской области - 40 процентов, в других районах страны - 30 процентов, но во всех районах не более нормы суточных при командировках на территории Российской Федерации.

(в ред. Постановления Минтруда РФ от 15.06.95 № 31 )

Сохранить для передвижных специальных формирований акционерного общества «Корпорация Трансстрой» и Министерства путей сообщения Российской Федерации ранее действовавший порядок выплаты надбавки за подвижной характер работы в строительстве в размерах, установленных настоящим пунктом.

В строительных организациях за разъездной характер работы выплачивается надбавка в размере до 20 процентов месячной тарифной ставки, должностного оклада без учета коэффициентов и доплат, если время проезда в нерабочее время от места нахождения строительной организации или от сборного пункта до места работы и обратно в день составляет не менее трех часов, и до 15 процентов - если время проезда составляет не менее двух часов.

Приложение 5

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ

ПОСТАНОВЛЕНИЕ

от 2 апреля

О размерах возмещения организациями,

финансируемыми за счет средств федерального

бюджета, расходов работникам в связи с их

переездом на работу в другую местность

В соответствии со статьей 169 Трудового кодекса Российской Федерации Правительство Российской Федерации постановляет:

1. Установить, что возмещение расходов работникам организаций, финансируемых за счет средств федерального бюджета (далее именуются - организации), осуществляется при переезде на работу в другую местность (в другой населенный пункт по существующему административно-территориальному делению) по предварительной договоренности с работодателем в следующих размерах:

а) расходы по переезду работника и членов его семьи (включая страховой взнос на обязательное личное страхование пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями) - в размере фактических расходов, подтвержденных проездными документами, но не выше стоимости проезда:

железнодорожным транспортом - в купейном вагоне скорого фирменного поезда;

водным транспортом - в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

воздушным транспортом - в салоне экономического класса;

автомобильным транспортом - в автотранспортном средстве общего пользования (кроме такси).

При отсутствии проездных документов, подтверждающих произведенные расходы, возмещение осуществляется в размере минимальной стоимости проезда:

железнодорожным транспортом - в плацкартном вагоне пассажирского поезда;

водным транспортом - в каюте X группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте III категории речного судна всех линий сообщения;

автомобильным транспортом - в автобусе общего типа;

б) расходы по провозу

имущества железнодорожным, водным и автомобильным транспортом (общего

пользования) в количестве до

При отсутствии указанных видов транспорта возмещаются расходы по провозу имущества воздушным транспортом от ближайшей к месту работы железнодорожной станции или от ближайшего морского либо речного порта, открытого для навигации в данное время.

Расходы, предусмотренные подпунктами «а» и «б» настоящего пункта, не подлежат возмещению в случае, если работодатель предоставляет работнику соответствующие средства передвижения;

в) расходы по обустройству на новом месте жительства: на работника - в размере месячного должностного оклада (месячной тарифной ставки) по новому месту его работы и на каждого переезжающего члена его семьи - в размере одной четвертой должностного оклада (одной четвертой месячной тарифной ставки) по новому месту работы работника;

г) выплата работнику суточных - в размере 100 рублей за каждый день нахождения в пути следования к новому месту работы.

2. В случае если заранее невозможно точно определить размер подлежащих возмещению расходов в связи с переездом работника на работу в другую местность, ему по предварительной договоренности с работодателем выдается аванс.

3. Расходы по переезду членов семьи работника и по провозу их имущества, а также по обустройству их на новом месте жительства возмещаются в том случае, если они переезжают на новое место жительства работника до истечения одного года со дня фактического предоставления жилого помещения.

4. Возмещение расходов в размерах, установленных пунктом 1 настоящего Постановления, осуществляется организациями, в которые переводятся, направляются или принимаются на работу работники, в пределах ассигнований, выделенных этим организациям из федерального бюджета на реализацию мероприятий, связанных с переездом работников на работу в другую местность, либо (в случае использования указанных ассигнований в полном объеме) за счет экономии средств, выделенных из федерального бюджета на содержание организации.

5. Возмещение расходов, превышающих размеры, установленные пунктом 1 настоящего Постановления, а также иных связанных с переездом расходов (при условии, что они произведены работником с согласия работодателя) осуществляется организациями за счет экономии средств, выделенных из федерального бюджета на их содержание, а также за счет средств, полученных в установленном порядке организациями от предпринимательской или иной приносящей доход деятельности.

6. Работник обязан вернуть полностью средства, выплаченные ему в связи с переездом на работу в другую местность, в случае:

если он не приступил к работе в установленный срок без уважительной причины;

если он до окончания срока работы, определенного трудовым договором, а при отсутствии определенного срока - до истечения одного года работы уволился по собственному желанию без уважительной причины или был уволен за виновные действия, которые в соответствии с законодательством Российской Федерации явились основанием прекращения трудового договора.

Работник, который не явился на работу или отказался приступить к работе по уважительной причине, обязан вернуть выплаченные ему средства за вычетом понесенных расходов по переезду его и членов его семьи, а также по провозу имущества.

7. Настоящее Постановление не применяется к категориям работников, для которых в соответствии с законодательством Российской Федерации предусмотрены иные размеры возмещения расходов при переезде на работу в другую местность.

Председатель Правительства Российской Федерации М. Касьянов

Приложение 6

СОВЕТ МИНИСТРОВ СССР

ПОСТАНОВЛЕНИЕ

от 15 июля

( извлечение )

О гарантиях и компенсациях при переезде на работу в

другую местность

( в ред .

Постановления

Совмина

СССР

от

12.06.1989 № 454)

В связи с изданием Свода законов СССР и в целях дальнейшего совершенствования законодательства о гарантиях и компенсациях при переезде на работу в другую местность Совет Министров СССР постановляет:

1. Установить, что при переводе работников на другую работу или при направлении в порядке распределения на работу лиц, окончивших аспирантуру, клиническую ординатуру, высшие, средние специальные, профессионально-технические и иные учебные заведения, когда это связано с переездом в другую местность (в другой населенный пункт по существующему административно-территориальному делению), выплачиваются компенсации и предоставляются гарантии:

а) оплачивается стоимость проезда работника и членов его семьи (кроме случаев, когда администрация предоставляет соответствующие средства передвижения):

- по железной дороге - в плацкартном (купейном) вагоне;

- по водным путям - в каютах, оплачиваемых по V - VIII группам тарифных ставок на судах морского флота, и в каютах III категории на судах речного флота.

Оплата стоимости проезда в мягком вагоне, в каютах, оплачиваемых по II - IV группам тарифных ставок на судах морского флота, и в каютах I и II категорий на судах речного флота производится с разрешения руководителя предприятия, учреждения, организации, если проезд продолжался свыше суток;

- по шоссейным и грунтовым дорогам - на автомобильном транспорте общего пользования (кроме такси);

- воздушным транспортом - по тарифу обычного класса;

б) оплачиваются расходы по

провозу имущества железнодорожным, водным и автомобильным транспортом (общего

пользования) в количестве до

При отсутствии указанных видов транспорта могут быть оплачены расходы по провозу этого имущества воздушным транспортом от ближайшей к месту работы железнодорожной станции или от ближайшего морского либо речного порта, открытого для навигации в данное время;

в) выплачиваются работнику за каждый день нахождения в пути суточные в размере 3 руб. 50 коп., а при следовании в районы Крайнего Севра и в местности, приравненные к этим районам, а также в Хабаровский и Приморский края и в Амурскую область - в размере 4 руб. 50 коп.;

(в ред. Постановления Совмина СССР от 12.06.1989 № 454)

г) выплачивается единовременное пособие: на самого работника - в размере его месячного должностного оклада (тарифной ставки) по новому месту работы и на каждого переезжающего члена семьи - в размере четверти пособия самого работника.

д) выплачивается работнику заработная плата исходя из должностного оклада (тарифной ставки) по новому месту работы за дни сбора в дорогу и устройства на новом месте жительства, но не более 6 дней, а также за время нахождения в пути.

Если заранее невозможно точно определить размер причитающихся работнику компенсаций, то ему выдается аванс.

К членам семьи работника, на которых выплачиваются компенсации, относятся муж, жена, а также дети и родители обоих супругов, находящиеся на его иждивении и проживающие вместе с ним.

Стоимость проезда членов семьи и провоза их имущества, а также единовременное пособие на них выплачиваются в том случае, если они переезжают на новое место жительства работника до истечения одного года со дня фактического предоставления жилого помещения.

Работникам, переезжающим в связи с приемом их (по предварительной договоренности) на работу в другую местность, выплачиваются компенсации и предоставляются гарантии, предусмотренные подпунктами «а», «б», «в» и «д» настоящего пункта. Единовременное пособие этим работникам может выплачиваться по соглашению сторон.

Если работник переводится или принимается на работу на срок не свыше одного года и семья с ним не переезжает, то по соглашению сторон вместо выплаты единовременного пособия ему могут возмещаться расходы, связанные с временным проживанием в новом месте. Размер возмещения расходов не должен превышать половины размера суточных.

Все расходы по выплате компенсаций несет то предприятие, учреждение или организация, в которые переводится, направляется или принимается работник.

2. Работник обязан вернуть полностью средства, выплаченные ему в связи с переездом на работу в другую местность в соответствии с пунктом 1 настоящего Постановления, в следующих случаях:

а) если он не явился на работу или отказался приступить к работе без уважительной причины;

б) если он до окончания срока работы, предусмотренного законодательством или обусловленного при переводе, направлении или приеме на работу, а при отсутствии определенного срока - до истечения одного года работы уволился по собственному желанию без уважительной причины или был уволен за виновные действия, которые в соответствии с законодательством явились основанием прекращения трудового договора.

Работник, который не явился на работу или отказался приступить к работе по уважительной причине, обязан вернуть выплаченные ему средства за вычетом понесенных уже путевых расходов.

4. Порядок и условия предоставления гарантий и выплаты компенсаций, установленные настоящим Постановлением, не применяются к отдельным категориям рабочих и служащих, если законодательством Союза ССР предусмотрены иные гарантии и компенсации при переезде их на работу в другую местность.

Председатель Совета Министров СССР Н. Тихонов

Управляющий Делами Совета Министров СССР М. Смиртюков

Приложение 7

* предпраздничные дни , в которые продолжительность работы сокращается на один час .

Примечание . Производственный календарь подготовлен в соответствии с Трудовым кодексом Российской Федерации (ст . 112 в ред . Федеральных законов от 29 декабря

Приложение 8

Руководителям региональных отделений

Союза инженеров-сметчиков

Членам Межрегиональной общественной

организации по содействию развитию

строительной отрасли «Союз инженеров-

сметчиков»

Руководителям организаций и предприятий

строительного комплекса

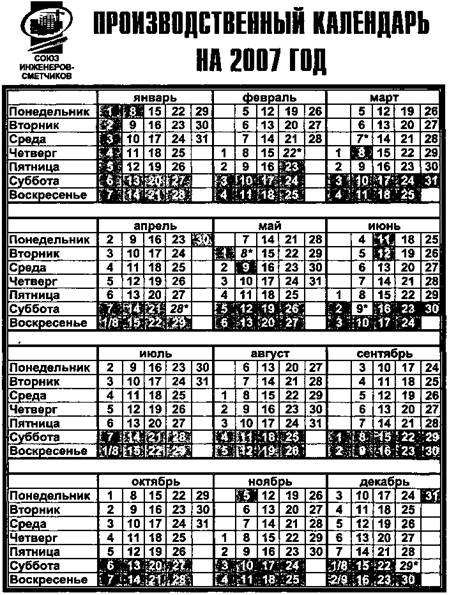

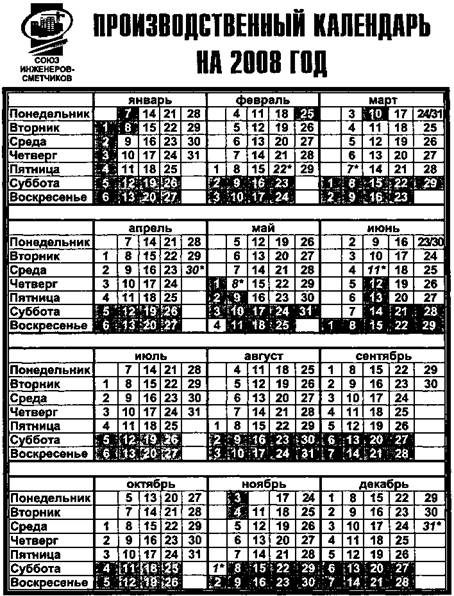

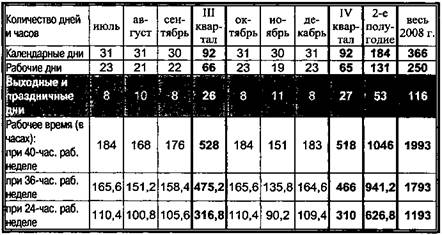

Межрегиональная общественная организация «Союз инженеров-сметчиков» сообщает о разработке и выпуске Производственного календаря на 2008 год с комментариями.

Указанный календарь подготовлен в соответствии

с Трудовым кодексом Российской Федерации, постановлением Правительства

Российской Федерации от 11 августа

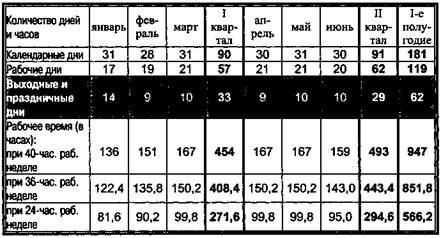

В Производственном календаре приведены нормы рабочего времени по месяцам, полугодиям и в целом на 2008 год при 40-часовой, 36-часовой и 24-часовой рабочих неделях, а также количество рабочих дней, выходных и нерабочих праздничных дней при пятидневной рабочей неделе. Учтено сокращение рабочего времени на один час накануне нерабочих праздничных дней, переносы выходных дней Правительством Российской Федерации. В Комментарии к Производственному календарю изложен порядок определения часовой тарифной ставки из установленной месячной тарифной ставки в 2008 году.

Производственный календарь на 2008 год предназначен для специалистов по ценообразованию, труду и заработной плате, бухгалтерии и кадровых служб.

Приложение: на

Вице-президент Союза С. А. Варзарь

* предпраздничные дни , в которые продолжительность работы сокращается на один час .

Примечание . Производственный календарь подготовлен в соответствии с Трудовым кодексом Российской Федерации (ст . 112 в ред . Федеральных законов от 29 декабря

КОММЕНТАРИЙ

к Производственному календарю на 2008

год

1. В настоящем Производственном календаре приведены нормы рабочего времени по месяцам, кварталам, полугодиям и в целом на 2008 год при 40-часовой, 36-часовой и 24-часовой рабочих неделях, а также количество рабочих дней, выходных и нерабочих праздничных дней при пятидневной рабочей неделе.

Согласно статье 112 Трудового кодекса Российской

Федерации (в ред. Федерального закона от 29 декабря

- 1, 2, 3, 4, 5 января - Новогодние каникулы;

- 7 января - Рождество Христово;

- 23 февраля - День защитника Отечества;

- 8 марта - Международный женский день;

- 1 мая - Праздник Весны и Труда;

- 9 мая - День Победы;

- 12 июня - День России;

- 4 ноября - День народного единства.

При совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день.

2. Постановлением Правительства Российской Федерации от

11 августа

Согласно действующему законодательству норма рабочего времени на определенные периоды времени исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье, исходя из продолжительности ежедневной работы 8 часов при 40-часовой рабочей неделе.

Продолжительность рабочего дня, непосредственно предшествующего нерабочему праздничному дню, уменьшается на один час (статья 95 Трудового кодекса Российской Федерации).

При продолжительности рабочей недели менее 40 часов для исчисления нормы рабочего времени применяется количество часов, получаемое в результате деления установленной продолжительности рабочей недели на пять дней.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха.

Например, в январе

Норма рабочего времени в этом месяце составляет:

при 40-часовой рабочей неделе

- 136 часов (8 час.×17 дней);

при 36-часовой рабочей неделе

- 122,4 часа (36 час.: 5 дней×17 дней);

при 24-часовой рабочей неделе

- 81,6 часа (24 час.: 5 дней×17 дней).

В феврале при пятидневной рабочей неделе с двумя выходными днями по Производственному календарю на 2008 год 20 рабочих дней, 9 выходных дней с учетом дополнительного дня отдыха 25 февраля в связи с совпадением выходного дня - 23 февраля с нерабочим праздничным днем - Днём защитника отечества.

Продолжительность работы в четверг 22 февраля 2008 года сокращается на один час (статья 95 Трудового кодекса Российской Федерации).

Норма рабочего времени в феврале 2008 года составляет:

при 40-часовой рабочей неделе

- 159 час (8 часов×20 дней - 1 час);

при 36-часовой рабочей неделе

- 143 часа (36 часов : 5 дней×20 дней - 1 час);

при 24-часовой рабочей неделе

- 95 часа (24 часа : 5 дней×20 дней - 1 час).

В июне при пятидневной рабочей неделе с двумя выходными днями по Производственному календарю на 2008 год 20 рабочих дней, 9 выходных дней и один нерабочий праздничный день - 12 июня.

Продолжительность работы в четверг 11 июня 2008 года сокращается на один час (статья 95 Трудового кодекса Российской Федерации)

Норма рабочего времени в июне 2008 года составляет:

при 40-часовой рабочей неделе

- 159 часов (8 часов×20 дней - 1 час);

при 36-часовой рабочей неделе

- 143 часа (36 часов : 5 дней×20 дней - 1 час);

при 24-часовой рабочей неделе

- 95 часов (24 часа : 5 дней×20 дней - 1 час).

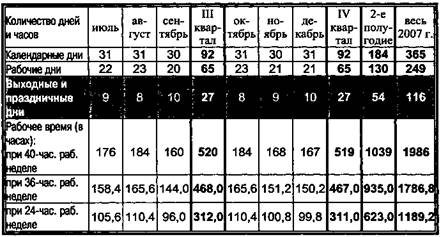

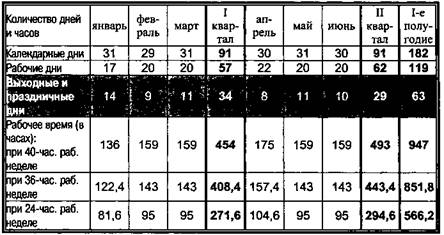

В 2008 году при пятидневной рабочей неделе с двумя выходными днями - 250 рабочих дней, в том числе 7 предпраздничных дней (22 февраля, 7 марта, 30 апреля, 8 мая, 11 июня, 1 ноября, 31 декабря), 116 выходных и нерабочих праздничных дней с учетом 2 дополнительных дней отдыха - 8 января и 25 февраля в связи с совпадением выходных дней 5 января и 23 февраля с нерабочими праздничными днями - праздничный день, входящий в Новогодние каникулы, и День защитника Отечества.

Норма рабочего времени в 2008 году составляет:

при 40-часовой рабочей неделе

- 1993 часа (8 часов×250 дней - 7 часов);

при 36-часовой рабочей неделе

- 1793 часа (36 часов : 5 дней×250 дней - 7 часов);

при 24-часовой рабочей неделе

- 1193 часа (24 часа : 5 дней×250 дней - 7 часов).

3. В тех случаях, когда в связи с праздником выходной день переносится на рабочий день, продолжительность работы в этот день (бывший выходной) должна соответствовать продолжительности рабочего дня, на который перенесен выходной день.

4. Среднемесячное количество рабочих часов, применяемое при определении часовой тарифной ставки из установленной месячной тарифной ставки, составляет в 2008 году:

при 40-часовой рабочей неделе - 166,1 часов (1993 час.: 12 мес.)

при 36-часовой рабочей неделе - 149,4 часа (1793 час.: 12 мес.)

при 24-часовой рабочей неделе - 99,4 часа (1193 час.: 12 мес.).

Приложение 9

ОТДЕЛЬНЫЕ

ВОПРОСЫ

по возмещению расходов, связанных с разъездным и подвижным характером работ в

строительстве

В связи с возникающими вопросами у инженеров-сметчиков строительных организаций при применении ст. 168.1 Трудового кодекса Российской Федерации просим разъяснить следующее.

В соответствии с ранее действовавшим постановлением Госкомтруда СССР и Секретариата ВЦСПС от 01.06.89 № 169/10-87 «Об утверждении Положения о выплате надбавок, связанных с подвижным и разъездным характером работ в строительстве» надбавка за подвижной характер работ выплачивалась работникам строительных организаций за фактические дни нахождения в пути от места нахождения организации (сборного пункта) к месту работы и обратно. За дни нахождения в пути выплачивалась также дневная тарифная ставка, оклад (без учета коэффициентов и доплат) из расчета за рабочий день.

Могут ли строительные организации использовать указанные нормы в настоящее время при условии, что размеры и порядок возмещения этих расходов устанавливаются коллективным договором, соглашениями, локальными нормативными актами организаций.

Уважаемый Игорь Викторович!

Согласно статье 168 1 Трудового кодекса Российской Федерации работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает расходы по проезду, найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные). При строительстве железнодорожных линий, магистральных трубопроводов, автомобильных дорог и других объектов в строительных организациях взамен суточных работникам в целях компенсации повышенных расходов, связанных с частой передислокацией организации, а также выполняющим работы на объектах, расположенных на значительном расстоянии от места размещения организации, в связи с поездками в нерабочее время от места нахождения работодателя до места работы и обратно устанавливаются надбавки за подвижной и разъездной характер работ.

В связи с возникающими вопросами Межрегиональная общественная организация «Союз инженеров-сметчиков» просит разъяснить относятся ли указанные выплаты и надбавки, предусмотренные коллективными договорами, соглашениями или локальными нормативными актами организаций, к компенсациям в смысле ст. 164 Трудового кодекса Российской Федерации или повышают размер оплаты труда работников, работа которых носит разъездной или подвижной характер.

Департамент трудовых отношений и государственной гражданской службы Минздравсоцразвития России рассмотрел Ваши письма и сообщает.

Надбавки за

разъездной и подвижной характер работ, предусмотренные ранее действующим

постановлением Госкомтруда СССР и Секретариата ВЦСПС от 1 июня

В настоящее время возмещение расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер, регулируется ст. 168.1 ТК РФ, согласно которой размеры и порядок возмещения указанных расходов устанавливаются коллективным договором, соглашениями, локальными нормативными актами.

По нашему мнению, особый характер работы может учитываться также при формировании систем оплаты труда работников организаций за счет установления им надбавок за подвижной или разъездной характер работы, в процентах от окладов (тарифных ставок), в абсолютных суммах и на других условиях.

Согласно статье 168.1 Трудового кодекса Российской Федерации работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает расходы по проезду, найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) При строительстве железнодорожных линий, магистральных трубопроводов, автомобильных дорог и других объектов в строительных организациях взамен суточных работникам в целях компенсации повышенных расходов, связанных с частой передислокацией организации, а также выполняющим работы на объектах, расположенных на значительном расстоянии от места размещения организации, в связи с поездками в нерабочее время от места нахождения работодателя до места работы и обратно устанавливаются надбавки за подвижной и разъездной характер работ.

В связи с поступающими запросами инженеров-сметчиков строительных организаций Межрегиональная общественная организация «Союз инженеров-сметчиков» просит разъяснить, начисляются ли на указанные выплаты и надбавки, предусмотренные коллективными договорами, соглашениями или локальными нормативными актами организаций, взносы на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний.

Департамент правового обеспечения социального страхования рассмотрел Ваше обращение по вопросу начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и сообщает следующее.

Согласно пункту 2 Положения о Фонде социального страхования Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 12.02.1994 № 101, денежные средства, находящиеся в оперативном управлении Фонда, являются федеральной собственностью.

Статьей 11 Федерального закона от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах» установлено, что взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются в соответствии с Федеральными законами об этом виде социального страхования.

Из содержания названной статьи следует, что облагаемая база на данный вид страхования определяется не Налоговым и Трудовыми кодексами Российской Федерации , а специальным ежегодным принимаемым федеральным законом, другими нормативными правовыми актами, принятыми на Федеральном уровне.

В соответствии со статьей 20 Федерального закона от 16.07.1999 № 165-ФЗ «Об основах обязательного социального страхования» виды выплат, на которые не начисляются страховые взносы, определяются Правительством Российской Федерации.

Так, ежегодно принимаемыми федеральными законами о страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и Правилами начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 02.03.2000 № 184 (далее Правила), установлено, что страховые взносы на данный вид страхования начисляются на оплату труда по всем основаниям (дохода) застрахованных, независимо от источников их выплаты. Это значит, что страховые взносы начисляются не только на оплату труда, но и на другие выплаты, непосредственно не связанные с результатами трудовой деятельности.

Согласно пункту 4 Правил, страховые взносы не начисляются на выплаты, установленные Перечнем выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденный постановлением Правительства Российской Федерации от 07.07.1999 № 765 (далее Перечень). Данный Перечень является исчерпывающим и расширительному толкованию не подлежит.

Статьей 168 Трудового кодекса Российской Федерации предусмотрено, что в случае направления работника в служебную командировку работодатель обязан возмещать работнику дополнительные расходы, связанные с командировкой, произведенные работником с разрешения или ведома работодателя. При этом порядок и размеры возмещения, расходов связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации.

При этом следует иметь в виду, что Трудовой кодекс Российской Федерации (в частности статья 168) не устанавливает нормы компенсационных выплат в возмещение командировочных расходов и не предусматривает установление таких норм работодателями, а лишь предоставляет работодателям право самостоятельно определять в коллективном договоре порядок и размер возмещения расходов, связанных со служебной командировкой, в том числе и дополнительных расходов (письмо Министерства финансов Российской Федерации от 22.07.2005 № 03-05-2-03/33).

Предельная норма суточных определена постановлением Правительства Российской Федерации от 08.02.2002 № 93 «Об установлении нормы расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией» (в редакции от 09.02.2004).

В соответствии с пунктом 10 названного Перечня страховые взносы в Фонд социального страхования не начисляются на суммы, выплачиваемые работникам в возмещение расходов, и иные компенсации (в том числе надбавки к компенсации взамен суточных), выплачиваемые им в пределах норм, установленных законодательством Российской Федерации.

Из изложенного следует, что страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на компенсационные выплаты по возмещению расходов, связанных с командировками сверх норм, установленных действующим законодательством, должны начисляться.

![]()

Согласно статье 168.1 Трудового кодекса Российской Федерации предусмотрена обязанность работодателя по возмещению расходов, связанных со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер.

В связи с поступающими запросами инженеров-сметчиков строительных организаций Межрегиональная общественная организация «Союз инженеров-сметчиков» просит разъяснить, включаются ли указанные выплаты, предусмотренные коллективным договором, соглашениями или локальными нормативными актами строительных организаций, в состав расходов на оплату труда для целей налогообложения налогом на прибыль организаций.

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо от 16.08.2007 № СВ-32 по вопросу компенсации расходов работникам для целей налога на прибыль организаций и сообщает следующее.

Согласно статье 255 Налогового кодекса Российской Федерации (далее - НК РФ) в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Понятие компенсации применительно к трудовым отношениям, а также случаи предоставления компенсаций, связанных с выполнением работником своих трудовых обязанностей, установлены Трудовым кодексом Российской Федерации (далее - ТК РФ).

Статьей 164 ТК РФ определено, что компенсации представляют собой денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей.

К таким затратам, в частности, относятся расходы, связанные со служебными поездками работников, постоянная работа которых осуществляется в пути или имеет разъездной характер.

Федеральным законом от 30.06.2006 № 90-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации , признании не действующими на территории Российской Федерации некоторых нормативных правовых актов СССР и утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации» ТК РФ дополнен статьей 168.1, согласно которой работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, а также работникам, работающим в полевых условиях или участвующим в работах экспедиционного характера, работодатель возмещает связанные со служебными поездками:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

иные расходы, произведенные работниками с разрешения или ведома работодателя.

Размеры и порядок возмещения расходов, связанных со служебными поездками работников, указанных в части первой вышеназванной статьи, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором.

Учитывая изложенное, расходы работодателя, связанные с компенсацией расходов сотрудников, работа которых носит разъездной характер, могут быть включены в состав расходов на оплату труда, учитываемых при определении налоговой базы по налогу на прибыль.

![]()

Согласно статье 168.1 Трудового кодекса Российской Федерации работникам, постоянная работа которых осуществляется в пути или имеет разъездной характер, работодатель возмещает расходы по проезду, найму жилого помещения, дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные). При строительстве железнодорожных линий, магистральных трубопроводов, автомобильных дорог и других объектов в строительных организациях взамен суточных работникам в целях компенсации повышенных расходов, связанных с частой передислокацией организации, а также выполняющим работы на объектах, расположенных на значительном расстоянии от места размещения организации, в связи с поездками в нерабочее время от места нахождения работодателя до места работы и обратно устанавливаются надбавки за подвижной и разъездной характер работ.