Общее состояние производства мебели в россии

В России производством мебели, по статистическим данным, занято более 3,5 тыс. предприятий различных форм собственности, из них более 500 крупных и средних. Однако объем выпускаемой ими продукции не превышает 0,57% общего объема мирового производства мебели. Многие страны, не имеющие лесных богатств, значительно опережают российских производителей, поделив между собой этот сегмент мирового рынка.

Факторы, сдерживающие выпуск отечественной мебели, — износ основных фондов крупных и средних предприятий (70—80%), низкая производительность труда, дефицит новых технологий и оборудования, недостаток современных отечественных плитных, отделочных, облицовочных и клеевых материалов, комплектующих и современной фурнитуры.

Важный показатель покупательной способности населения — годовой объем потребления мебели, приходящийся на душу населения. Анализ приведенных расчетов данных за 2006 г., полученных при численности населения России 140,1 млн человек, показывает: регионы страны сильно различаются по годовому объему потребления мебели на душу населения (табл. ).

Результаты сравнения России с некоторыми развитыми странами мира по душевому годовому объему потребления мебели свидетельствует о том, что у нас большой потенциал роста годового объема производства мебели в интересах населения страны. По оценке Миланского института мебельной промышленности (CSTL), среди 50 наиболее развитых стран мира Россия занимает 38-е место по годовому объему производства мебели.

Таблица

Годовой объем потребления мебели на душу населения в России за 2006 г, руб

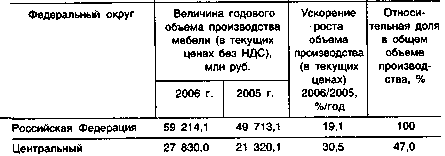

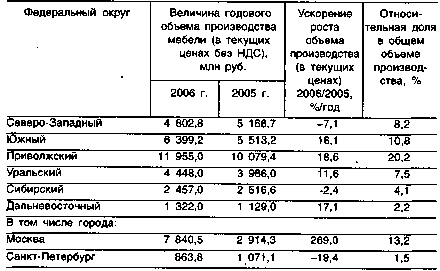

Отечественная промышленность в 2006 г. выпустила мебели на сумму 59,2 млрд руб. (в текущих ценах без НДС), что на 19,1% больше уровня за 2005 г. С учетом индекса потребительских цен на мебель (декабрь 2006 г. к декабрю 2005 г.), равного 1,0684, величина годового объема производства мебели в сопоставимых ценах за 2006 г. больше уровня того же показателя за 2005 г. на 11,5%. Однако рост годового объема производства мебели наблюдается не по всей стране.

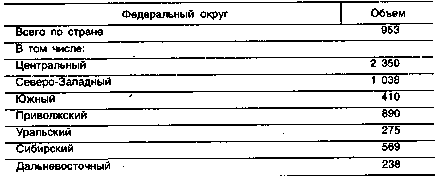

В таблице 3.3 показаны величины годового объема производства мебели по федеральным округам и субъектам Российской Федерации. Следует обратить внимание на то, что почти половина годового объема производства мебели в стране обеспечивается предприятиями Центрального федерального округа — его относительная доля составляет 47%.

Таблица

Динамика производства мебели в России по федеральным округам (по данным Федеральной службы государственной статистики России)

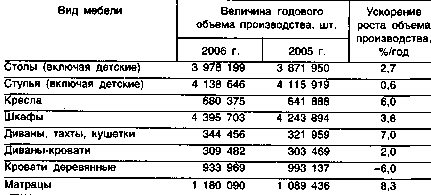

Успешность работы мебельной промышленности в 2006 г. подтверждается и фактом роста величины годового объема производства мебели в натуральном, или физическом, выражении по каждой учитываемой позиции номенклатуры (табл. ).

Таблица

Динамика производства мебели в России по видам изделий

Основным сырьем для производства корпусной мебели в России, как и во всем мире, в настоящее время являются древесные плиты: древесно-стружечные, древесно-волокнистые, в том числе j древесно-волокнистые средней плотности.

Производство корпусной мебели в верхней части ценового диапазона — один из наименее конкурентоспособных секторов российского мебельного производства. Пока малое число крупных и средних предприятий отрасли предпринимают попытки занять место в этом сегменте мебельного рынка.

Одной из важных причин, способствовавших созданию такой ситуации, до настоящего момента было неудовлетворительное положение в сфере производства в стране древесных плит — главной сырьевой базы современной корпусной мебели. Начиная с 2004 г. в этой базовой отрасли начали происходить кардинальные изменения. Тем не менее большинство мебельных предприятий оказалось недостаточно готовым к радикальным изменениям в предложении новых объемов и видов сырья для своих производств. Большая часть про- 1 изводителей все еще ориентируется на изготовление мебели только из древесно-стружечных плит толщиной 16 или 22 мм, используя узкий ассортимент предлагаемых отечественными плитными предприятиями декоров.

Из трех видов плит наиболее благоприятная ситуация складывается в сфере производства твердых древесно-волокнистых плит. Основная часть линий по производству твердых ДВП мокрым способом работает на уровне или свыше проектной мощности. Вследствие физического износа основной части оборудования, имеющего сроки эксплуатации более 30 лет, для обеспечения возможности его дальнейшего функционирования необходима модернизация на основе современных технико-технологических решений. Этот ряд мероприятий должен решить проблемы повышения экологической безо- j пасности и производительности, снижения себестоимости и повышения качества, в том числе за счет дооснащения линиями для отделки (окраски) и имитационной печати. Процесс обновления идет медлен- но, только в ЗАО «Новоенисейский ЛХК» в 2005 г. введена в эксплуатацию польская линия мощностью 8 млн м2 твердых плит шириной

1220 мм.

Более важной проблемой для мебельных предприятий является значительное отставание производства МДФ — необходимого компонента для выпуска современной высококачественной корпусной мебели. В Европе эти производства уже достаточно давно получили развитие. Так, по данным Германии и соседних с ней стран, в 2003 г.

соотношение между производством МДФ (6,5 млн м3) и ДСтП (20,5 млн м3) составляло 1:3. При этом производство ДСтП продолжало сокращаться, а МДФ — увеличиваться.

В России до 2004 г. мощности по производству МДФ составляли 50 тыс. м3. Качество отечественных МДФ не удовлетворяло мебельную промышленность из-за повышенной и неравномерной по толщине плотности, высокой впитываемости лакокрасочных и клеевых материалов, ограниченного ассортимента по толщине, отсутствия производства влагостойких и односторонне облицованных плит и др. Соотношение выпуска МДФ с мощностями по производству ДСтП составляло 1 : 70. МДФ не хватало для обеспечения даже минимальной потребности, и основные объемы приходилось завозить в страну по импорту.

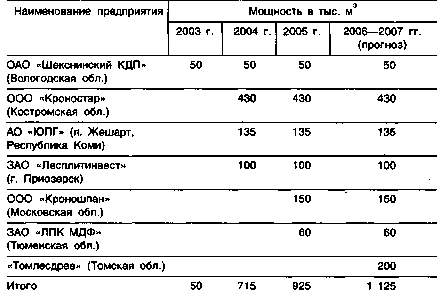

Однако в 2004—2005 гг. в России были введены мощности на 875 тыс. м3 (табл. ). Таким образом, теперь и в России на 1 м3 мощностей МДФ уже приходится лишь 4 м3 выпуска древесно-стружечных плит.

Таблица Динамика ввода мощностей по производству плит МДФ в России

Среди вводимых в эксплуатацию заводов МДФ наиболее современные по технике и технологии производства линии в ООО «Кроно-стар» мощностью 430 тыс. м3 (Костромская обл.) и ООО «Кроно-шпан» мощностью 180 тыс. м3 (Московская обл.). На этих заводах установлены линии фирмы «Зимпелькамп» (Германия) с непрерывными высокопроизводительными прессами, обеспечивающие минимальные затраты на производство, высокую стабильность качества плит и многократное расширение ассортимента.

Мебельные предприятия не смогут сразу освоить предлагаемые объемы МДФ, поэтому значительная часть выпуска новой продукции будет использована в производстве ламинированного паркета, стеновых панелей, а также поставлена на экспорт. Тем не менее мебельная промышленность значительно расширяет свою сырьевую базу. Появляется возможность получать по конкурентным ценам широкий ассортимент древесно-волокнистых плит средней плотности, как по размерам, так и по декоративным свойствам. В результате у российских дизайнеров и производителей корпусной мебели появляется возможность радикально обновить ассортимент.

К началу 1999 г., когда отечественная мебельная промышленность стала наращивать объемы выпуска Мебели, в России осталось менее 40 линий по производству древесно-стружечных плит. Большинство из них были созданы в период до 1980 г., поэтому в настоящее время они работают с высокими издержками производства, выпуская продукцию невысокого уровня качества.

С учетом транспортных и таможенных издержек цена импортной необлицованной ДСтП у потребителя в 2004 г. была на 60% выше, чем отечественной. Однако дефицит и неудовлетворительное качество российской продукции приводили к тому, что импорт шлифованных и ламинированных плит доходил до 480 тыс. м3 в год, несмотря на большие транспортные издержки.

Для обеспечения конкурентоспособности отечественных древесно-стружечных плит на российском и мировом рынках необходимо практически полное обновление основных фондов на базе современного оборудования и технологий. Поэтому современные заводы строятся или переоснащаются новыми непрерывными установками, в которых прессование плит происходит при движении ковра между двумя стальными бесконечными лентами. Изготавливаемые на таких линиях плиты имеют колебания плотности ±10 кг в м3 от номинала, припуск на шлифование — ±0,3 мм, расход связующего по сухому веществу — от 55 до 60 кг в м3 (на старых технологических линиях таких показателей добиться не удается).

При использовании нового оборудования обеспечивается стабилизация физико-механических показателей по площади в пределах партий плит, понижается их токсичность. Расширяется диапазон плит по толщине (от 3 до 40 мм) и формату. Достигается снижение удельных затрат на производство на 10—20% по сравнению с периодическим прессованием плит. Применение непрерывных прессов позволяет создавать линии большой мощности — до 600 тыс. м3 в год, что влечет дальнейшее снижение себестоимости.

На европейском рынке древесных плит специалисты отмечают тенденцию создания новых универсальных предприятий (например, «Мега-Сайтес»), объединяющих производство ДСтП, МДФ и ОСБ в одном месте. Лидируют на европейском рынке древесных материалов четыре концерна: «Кроношпан-Группе» и «Фриц Эггер» (Австрия), «Кроно-Группе» (Швейцария), «Зонаэ-Тафиса-Группе» (Португалия — Испания).

Подобные производства по выпуску конкурентных по качеству и ценам ДСтП на основе современного оборудования создаются и в России: заводы ООО «Эггер Древпродукт» (250 м3 в год), «Кро-ностар» (300 тыс. м3 в год) и др. Из российских фирм активно ведет строительство современного завода мощностью 250 тыс. м3 ПК «Элект-рогорскмебель».

Заметим, что производства плитных предприятий концентрируются в регионе, расположенном недалеко от Москвы, в северном направлении (Московская, Костромская, Ивановская и Новгородская обл.). Исключения составляют четыре завода сравнительно небольшой мощности:

ассоциации «Версиво» в Пермской обл. (130 тыс. м3 в год);

производство, планируемое немецкой компанией «Бинос», в Ханты-Мансийском АО (130 тыс. м3 в год);

ООО «Красплитпром» в г. Красноярске (90 тыс. м3 в год);

производство в г. Трехгорном Челябинской обл. (80 тыс. м3 в год).