Состояние мирового фармацевтического рынка

Мировой фармацевтический рынок конца XX столетия представляет собой мощный конгломерат производителей и продавцов товаров для здравоохранения, ученых-исследователей, создающих новые средства для лечения, потребителей — больных людей, приобретающих продукцию, и врачей, назначающих эти товары. Уникальность МФТ, заключающаяся в удовлетворении потребностей населения в улучшении здоровья, сохранении его, профилактике, позволяет отнести их к категории жизненно важных и необходимых. Эта особенность оказывает значительное влияние на формирование спроса, от которого зависят производство, предложение, ассортимент, конъюнктура, емкость рынка и другие его характеристики.

В историческом аспекте появление примитивного ФР приходится на ранние социально-экономические формации человечества, когда происходил обмен ЛС растительного, животного или минерального происхождения вначале на какие-то материальные блага, потом на деньги. Поэтому можно прогнозировать дальнейший рост ФР в обозримом будущем, опираясь на аксиому существования болезней

человечества с периода появления его до настоящего времени и отсутствия надежды на их полнейшую ликвидацию. Современные болезни (например, ВИЧ-инфекции, атипичная пневмония и др.) требуют создания и производства ЛС новых поколений, что однозначно является благоприятной перспективой для развития ФР. Кроме того, влияние таких факторов, как демографическая ситуация с ростом долей в структуре социума населения детского и пожилого возрастов; неблагополучная экологическая обстановка, приводящая не только к ухудшению здоровья, появлению новых болезней, но и к развитию новой патогенной микрофлоры — возбудителей болезней, для лечения которых еще нет ЛС; военные конфликты, миграционные процессы, эпидемии вследствие техногенных катастроф и природных катаклизмов и др. обосновывают необходимость расширения ФР как гаранта решения вышеуказанных проблем.

Динамика рынка на рубеже столетий

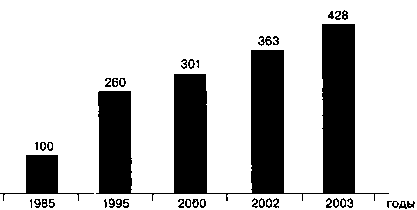

Динамика объема продаж МФР за последние два десятилетия представлена на рис. 51 (в ценах производителей).

Динамика объема продаж МФР в млрд долл. США

Как следует изданных рис. 50, динамика мировых продаж ЛС характеризуется постоянным ростом: в целом за 18 лет продажи увеличились более чем в 4 раза. Поданным литературы ежегодный прирост составлял 6-10%. На ближайшие 5 лет эксперты прогнозируют тенденцию дальнейшего роста примерно на 8% ежегодно. Вместе с тем по опубликован

Динамика объема продаж МФР в млрд долл. США

ным данным объем МФР возрос в 2003 г. на 18% но сравнению с 2002 г. и достиг примерно 428 млрд долл. По данным IMS в 2003 г. объем МФР в ценах конечного потребителя (розничные цены) составил 466,3 млрд долл. при росте в 9% по сравнению с 2002 г. (424,3 млрд долл.).

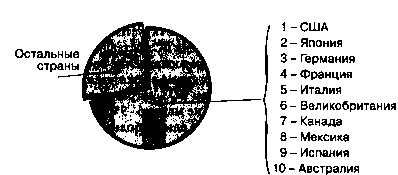

Самый большой ФР в мировом масштабе зарегистрирован в США. В 2003 г. его объем составил 162,3 млрд долл. Второе место в мировом рейтинге принадлежит Японии, ее рынок достиг величины 52,4 млрд долл. На европейском рынке первенство принадлежит Германии: объем продаж в 2003 г. составил 22,7 млрд долл. На долю 10 ведущих нацио-нальныхрынков (США, Япония, Германия, Франция, Италия, Великобритания, Канада, Мексика, Испания, Австралия) приходится свыше 70% мировых продаж (примерно 310 млрд долл. в 2003 г.) .

Ведущие национальные фармацевтические рынки стран (цифры означают рейтинг по объему продаж)

Ведущие национальные фармацевтические рынки стран (цифры означают рейтинг по объему продаж)

Потребление ЛС зависит от традиций в медицине разных стран, организации и экономического состояния систем здравоохранения, социальной и культурной среды общества, активности производителей по продвижению своей продукции, мышления пациентов и некоторых других факторов. В развитых странах даже стоит проблема избыточного потребления ЛС. Так, в таких странах, как Япония, США, Франция, Швейцария, Бельгия, Германия этот показатель составляет свыше 250 долл. на одного человека в год. В большой группе стран он варьирует в пределах 100-250 долл. (Швеция, Канада, Финляндия, Дания, Нидерланды, Италия, Великобритания, Испания, Португалия, Аргентина, Греция, Ирландия). В странах бывшего социологического лагеря среднедушевое потребление не превышает 50-100 долл. (Чехия, Венгрия, Польша, Россия, Болгария); в этой же

группе и такие страны, как Мексика, Саудовская Аравия, Бразилия, Чили, Малайзия, Индия и др.

Анализ показателя среднедушевого потребления ЛС в конце XX в. - начале XXI в. подтверждает установленный еще в 70-е годы феномен увеличения потребления ЛС в индустриально развитых государствах с развитой социальной структурой, различными экономическими и общественными системами. В странах с более высокими доходами на душу населения потребление ЛС выше, чем в странах с низким доходом. В настоящее время в экономически развитых странах он в 10 — 15 раз выше, чем в развивающихся.

В то же время эксперты считают, что показатель среднедушевого потребления ЛС следует оценивать в комплексе с показателем валового национального продукта (ВНП) на 1 человека.

По данным ВОЗ, в США 14% ВНП инвестируется в здравоохранение, в странах Европы - 6-9%; затраты на ЛС составляют 11-19% от этих средств. В России расходы на здравоохранение составляют менее 3% ВНП, что совершенно несопоставимо с показателями для развитых стран. Согласно рекомендациям ВОЗ, затраты государства на здравоохранение должны составлять не менее 6-9% от ВНП. Затраты России на медицинские расходы для одного больного составляют 454 долл., в то время как США — 4887 долл.

В результате исследований, проведенных специалистами ВОЗ, выявлена особенность, заключающаяся в примерно равных относительных долях (%) потребления ЛС в развитых и развивающихся странах в величине ВНП, несмотря на значительную разницу (более 10 раз) в абсолютных значениях. Следовательно, для улучшения лекарственной помощи в любой стране правительство должно позаботиться прежде всего об увеличении ВНП.

Многие развитые государства мира увеличивают ассигнования на национальные программы здравоохранения по актуальным направлениям современной медицины, в частности на борьбу с социально значимыми болезнями, такими как сердечно сосудистые, онкологические, туберкулез, сахарный диабет и др.

Производственные мощности мирового фармацевтического производства сосредоточены в пределах трех основных регионов: США, Европа, Япония (80%), причем в этих странах фармацевтическая индустрия по прибыльности имеет очень высокий рейтинг, следуя за космической и электронной промышленностью, что предопределяет существование развитого ФР.

По объему продаж ЛС первые рейтинги на МФР занимают следующие глобальные мультинациональные компании (ТОП 10 мировых фармацевтических компаний): 1) Pfizer (США); 2) Glaxo SmithKline (Великобритания); 3) Merck (США); 4) AstraZeneca (Великобритания); 5) Aventis (Франция); 6) Johnson & Johnson (США); 7) Novartis (Швейцария); 8) Bristol-Myers Squibb (США); 9) Pharmacia (США); 10) Wyeth(CLLIA).

Особенности структуры ассортимента мирового рынка

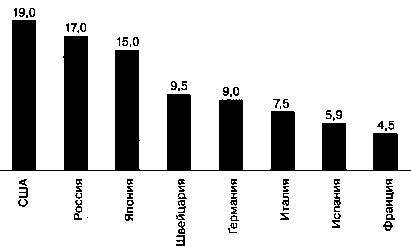

Количественные показатели ассортимента ЛС на рынках разных стран имеют значительную вариацию: от примерно 4,5 тыс. во Франции до 19 тыс. в США (Россия — 17 тыс., Япония — 15 тыс., Швейцария — 9,5 тыс., Германия - 9 тыс., Италия - 7,5 тыс., Испания — 5,9 тыс., Дания — 4,8 тыс.) .

Показатели ассортимента ЛС в странах мира (тыс.)

Показатели ассортимента ЛС в странах мира (тыс.)

До 70 % объема продаж на ФР приходится на следующие фармако-терапевтические группы, представленные в табл. 1.

Из таблицы 1 следует вывод о четкой тенденции превалирования и в розничных продажах, и в объеме производства следующих пяти групп: 1) сердечно-сосудистые средства; 2) действующие на ЦНС; 3) действующие на пищеварительную систему; 4) действующие на

органы дыхания и 5) противоинфекционные. На их долю в структуре продаж приходится свыше 60%.

Таблица 1. Рейтинги фармакотерапевтических групп на мировом фармацевтическом рынке

Таблица 1. Рейтинги фармакотерапевтических групп на мировом фармацевтическом рынке

|

№ п/п |

Фармакотерапевтические группы/средства |

IMS* |

ТОП-Ю" | ||

|

2002 |

2003 |

2002 |

2003 | ||

|

1 |

Влияющие на сердечно-сосудистую систему |

1 |

1 |

4 |

5 |

|

2 |

Действующие на ЦНС |

2 |

2 |

3 |

3 |

|

3 |

Влияющие на пищеварительную систему и метаболики |

3 |

3 |

2 |

2 |

|

4 |

Действующие на респираторную систему |

4 |

4 |

5 |

4 |

|

5 |

Противомикробные для системного применения |

5 |

5 |

1 |

1 |

|

6 |

Влияющие на опорно-двигательную систему |

6 |

6 |

8 |

8 |

|

7 |

Влияющие на мочеполовую систему и половые гормоны |

7 |

7 |

9 |

9 |

|

8 |

Цитостатики |

8 |

8 |

- |

- |

|

9 |

Влияющие на систему крови и гемопоэз |

9 |

9 |

10 |

10 |

|

10 |

Дерматологические |

10 |

10 |

7 |

6 |

|

11 |

Госпитальные растворы |

- |

- |

6 |

7 |

* Рейтинг по объему розничных продаж IMS Health ** Рейтинг ТОП-Ю АТС-группы по объему производства

Эксперты отмечают, что в ближайшие годы в объеме продаж возможна смена лидеров среди фармакотерапевтических групп, так как постепенно на первые позиции выдвигается группа гиполипи-демических средств, регулирующих содержание холестерина и три-глицеридов. ЛС этой группы применяются в лечении больных ИБС и при других патологиях липидного обмена. Возможны изменения позиций в сторону роста продаж антидепрессантов нового типа действия, в силу существенного расширения показаний для их применения в последнее время.

Это мнение экспертов подтверждают результаты анализа рейтингов десяти лидирующих ЛС по объему продаж за 2002—2003 гг. .

Таблица 2. Рейтинг ТОП-Ю ЛС по объему продаж в 2002-2003 гг.

|

№ |

Торговое |

Рейтинг |

Производи |

Применение | |

|

п/п |

название |

2002 |

2003 |

тель | |

|

1 |

Lipitor / (Липримар) Липитор |

1 |

1 |

Pfizer, США |

Гипохолестери-немия (гиполи-пидемическое) |

|

2 |

Zocor/Зокор |

2 |

2 |

Merk, США |

-//- |

|

3 |

Prilosec/ Прилозек |

3 |

- |

AstraZeneca, Великобритания |

Органы пищеварения |

|

4 |

Procrit / Прокрит Егуро, Ергех |

4 |

5 |

J&J, США |

Анемия |

|

5 |

Norvask/ Норваск |

5 |

4 |

Pfizer, США |

Гипертония |

|

6 |

Zyprexa / Зипрекса |

6 |

3 |

E.Lilly, США |

Психозы |

|

7 |

Paxil /Паксил Seroxat |

7 |

- |

GSK, Великобритания |

Депрессии |

|

8 |

Prevacid / Превацид |

8 |

6 |

Takeda/ Abbott, Япония, США |

Органы пищеварения |

|

9 |

Celebrex/ Целебрекс |

9 |

- |

Pharmacia (Pfizer), США |

Боль, воспаление |

|

10 |

Zoloft /Золофт |

10 |

10 |

Pfizer, США |

Депрессии |

|

11 |

Nexium / Нексиум |

- |

7 |

AstraZeneca, Великобритания |

Органы пищеварения |

|

12 |

Plavix /Плавике |

- |

8 |

BMS, США |

Онкология |

|

13 |

Seretide / Серецид |

- |

9 |

GSK, Великобритания |

Респираторные заболевания |

В последние годы именно гиполипидемические средства Lipitor и Zocor удерживают первые рейтинги в объемах продаж фармацевтической продукции. Также в число ТОП-10 ЛС входят три ЛС, применяющихся при патологии ЦНС и депрессиях, что обосновало вышеприведенное мнение экспертов, превратившееся в эти годы в факт.

Уместно отметить, что в объемах продаж МФР примерно 60 млрд долл. приходится на фитопрепараты, что составляет долю примерно

20%. По мнению экспертов (данные ВОЗ), и в ассортименте аптек их тоже около 20%.

Анализ приоритетных направлений дальнейшего развития фармацевтической промышленности в начале XXI века показал, что в ближайшие годы можноожидать появления новых ЛС для лечения депрессий, ИБС, СПИДа, туберкулеза, болезни Альцгеймера, рака легких, остеопороза и артритов, хронических болезней легких.

Фармацевтические компании вкладывают значительные средства в создание инновационных ЛС. В 2003 г. в мировой фармацевтической промышленности было направлено 40 млрд долл. на создание новых препаратов. Ежегодно на МФР появляется от 35 до 51 препарата, содержащих новую активную субстанцию. На разных этапах исследования и внедрения ежегодно находится в среднем 6 тыс. соединений.

Среди стран, активно работающих над созданием новых оригинальных ЛС и внедрением их на МФР, лидируют США — за последние 20 лет разработано и внедрено 213 ЛС, далее идут Япония - 185, Франция — 101, Германия —92, Швейцария — 72, Италия —69, Великобритания — 56, другие страны — 48.

В ассортименте новых, пополнивших ассортимент рынка, есть препараты для лечения бактериальных и грибковых инфекций, обезболивающие средства, средства для лечения гипертонии, бессонницы и психических расстройств, для лечения атеросклероза, опухолевых заболеваний, нарушений иммунной системы, вирусных инфекций и др.

Однако количественный рост ассортимента ЛС на рынке обеспечивают не инновационные бренды, а препараты-дженерики, представляющие собой аналоги патентованных ЛС, выпускающихся другими производителями после окончания действия патента. Если к 2000 г. доля дженериков составляла 10-20%, то в 2003 г. она уже достигла 40%.

В объемах продаж МФР за 2000-2003 гг. доля дженериков составляет примерно 5,5%, в Германии - 35%, в Великобритании - 22%, в США — 12%, а среди рецептурных ЛС — 40%.

Большая частьдженериков относится к группам сердечно-сосудистых (24%), антимикробных (16%) и средств, действующих на ЦНС (11%).

Увеличение доли дженериковых препаратов на рынках, особенно развивающихся стран, обусловлено рядом причин, среди которых доминирует ценовой фактор, так как дженерики имеют более низкие цены, иногда в десятки раз, чем оригинальные препараты, что является немаловажным для бюджетного финансирования и страховых выплат.

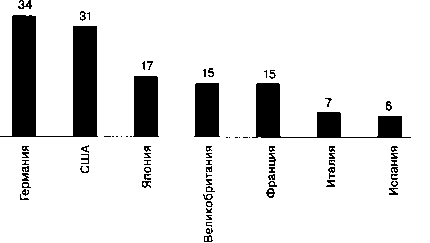

В конце XX столетия стала формироваться тенденция роста сегмента МФР — рынка безрецептурных препаратов, предназначенных

для самолечения, самопомощи и самопрофилактики. За рубежом их называют «лекарства на прилавке — «over-the-counter medicines» (ОТС). В России для этой группы принят термин «ЛС безрецептурного отпуска» (БРО). Доля ЛС БРО в объеме продаж МФР составляет примерно 17—20%.

По мнению ВОЗ, самолечение связано с самостоятельной и безопасной корректировкой болезненных состояний или принятием превентивных мер по их предотвращению. При этом пациент пользуется не только современными безрецептурными ЛС, но и домашними средствами, традиционными для места его проживания и менталитета. Огромное значение приобретает здесь самопрофилактика, забота о гигиеническом и физическом статусе организма детей и своего собственного, что основывается на фундаментальном праве человека заботиться самому о своем здоровье.

Европейский рынок безрецептурных препаратов в конце 90-х гг. составил уже 29% от общего рынка Европы. Европейское региональное бюро ВОЗ (г. Копенгаген) констатирует широкое распространение использования безрецептурных лекарств в Европе. Самым крупным является рынок ОТС Германии — 34%, затем идут рынки США - 31%, Японии - 17%, Великобритании - 15%, Франции — 15%, Италии - 7%, Испании - 6% . По оценкам специалистов ожидается дальнейший рост этого сегмента рынка.

Рынок ОТС-препаратов в разных странах (%)